根据《科技部、财政部、国家税务总局关于印发<技术合同认定登记管理办法>的通知》及《天津市技术合同认定登记管理办法》的管理要求,学校将对受委托的技术合同,进行规范登记,具体要求及流程如下:

一、登记要求

属于技术合同(技术开发、技术转让、技术许可、技术服务、技术咨询);

注:技术咨询及服务合同不能申请免税;甲方要求开增值税专用发票的,不能享受免税政策。

二、登记流程

(一)需要准备的材料:

1.国家科技部统一监制的示范文本或符合《民法典》的其他中文文本原件3份(如无中文合同需要提供与原合同内容一致的翻译文本;如原件不足3份,需提供至少1份原件,并用复印件补足3份,复印件封面加盖公章和骑缝章);

2.《天津市技术合同技术性收入核定表》3份;  天津市技术合同技术性收入核定表及承诺书-2023-8.docx

天津市技术合同技术性收入核定表及承诺书-2023-8.docx

3.免税授权委托书3份;(合同如有法人代表签字可不提供) 免税授权委托书(模板).doc

4.技术合同承诺书1份。 天津市技术合同技术性收入核定表及承诺书-2023-8.docx

(二)具体流程:

1.签订合同,甲乙双方签字盖章。

2.项目负责人填报好《天津市技术合同技术性收入核定表》(一式3份)、授权委托书(一式3份)、技术合同承诺书(1份 ),并在OA系统(信息门户)申请公章,(附件上传签字的核定表、承诺书、盖章的完整合同扫描件和授权委托书)审核通过后携带合同及核定表到26号楼101(办事大厅)盖章,核定表填报要求见附件1;

3.以上所有材料交至科技处,由科技处统一办理登记手续。

后附西青区技术合同登记指南,如急需办理也可自行前往! 技术合同认定登记业务指南.docx

附件:

1.《天津市技术合同技术性收入核定表》填报说明

2.合同书最后附的印花税页填报说明

附件1

《天津市(高校)技术合同技术性收入核定表》填报说明

技术开发合同、技术转让合同中的技术交易额部分免征增值税。

技术交易额核算方法:

合同交易额(A):当事人之间所签订合同中规定的合同总额;

技术交易额(B):合同交易额中扣除原材料、燃料动力费、设备购置及使用费等非技术性费用后的剩余金额,但合理数量标的物的直接成本不计入非技术性费用。

技术性收入(C):履行合同后所获得的价款、使用费、报酬等实际收入。

B= A-a-b-c-d-e其中:B项为免征增值税部分,a、b、c、d、e为设备、仪器、零部件、原材料等属于非技术性费用部分。

C=B-①-②-③-④-⑤-⑥其中:②为原材料费属于技术性费用部分,④为设备购置及使用费属于技术性费用部分

附件2

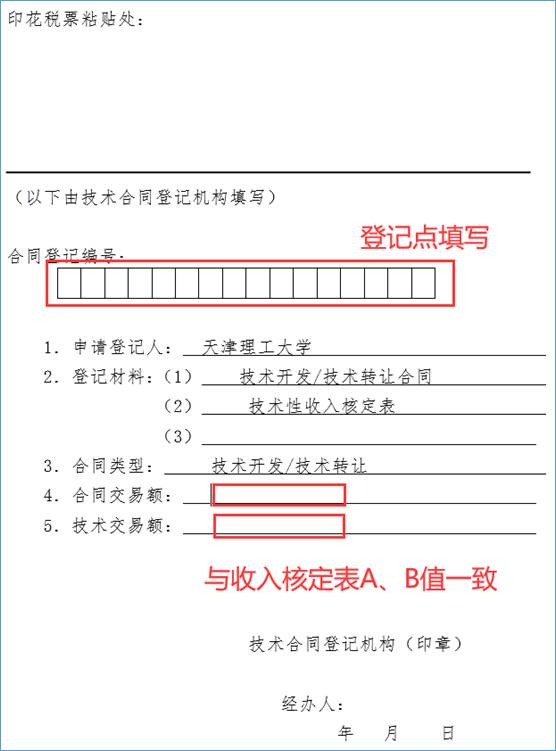

印花税填写说明

此页应由技术合同登记机构填写,但为现场审核节省时间,建议老师提前写好。